Уншигчийн илгээсэн асуулт: Барьцаа хөрөнгөгүй хүн 2 сая төгрөгний зээл авч болох уу?

Уншигчаас ирүүлсэн асуулт:

Сайн уу. Би бэлэн хувцас зардаг. Бараандаа эргэлтийн хөрөнгө оруулахад бага хэмжээний зээл авах гэхээр заавал үл хөдлөх хөрөнгө барьцаанд хэрэгтэй байна. Байр түрээсэлж амьдардаг болохоор үл хөдлөх хөрөнгөгүй, ядаж машин барьцаалж болно гэсэн ч машин байхгүй, 2 сая төгрөг зээлээр авахад ямар ч банкнаас авч болохгүй юм. Би ерөөсөө зээл авч байгаагүй, анх удаа зээл авах гээд банкнаас тийм юм шаардсан надад зөвлөөч.

Зөвлөгөө:

Сайн байна уу. Таны асуултын дагуу дараах мэдээллийг нийтэлж байна.

Ер нь анх удаагаа зээл авахад багагүй хүндрэл учирдагийг хэн хүнгүй мэднэ. Тиймээс банкууд зээл авах гэж буй бизнес эрхлэгч нарт ямар шаардлага тавьдаг гэдгээс зөвлөгөөгөө эхэлье.

Та:

- Тухайн бизнесийг эрхлээд 1 жил болсон

- Бизнесийн орлогоосоо зээлээ төлөх чадвартай

- Банкны шаардлага хангахуйц барьцаа хөрөнгөтэй

- Бусад банк, ББСБ-д хугацаа хэтэрсэн зээлийн өргүй байх гэсэн дараах шаардлагуудтай.

Таны хувьд тулгараад байгаа гол асуудал нь:

- Өмнө нь харьцаж байсан таньдаг банк байхгүй

- Барьцаанд тавих байр, машин байхгүй байгаад оршиж байна.

Тэгвэл огт зээлийн түүхгүй хүн яах вэ?

Ямар нэгэн байдлаар зээл төлөх чадалтай гэдгээ батлах л ёстой болно. Ингэхийн тулд нэг бол орлого олдог гэдгээ нотлох, ихэвчлэн хүмүүс “хар дэвтрээ” ашиглан нотолдог. Эсвэл өмнө нь зээл аваад түүнийгээ асуудалгүй төлсөн гэдгээ банкны дансны хуулга, төлбөр төлсөн баримт зэргээ ашиглан нотлох гэсэн хоёр зам байдаг.

Энэ тохиолдолд аль нэг банк таныг сонирхож судалж эхэлнэ. Учир нь банк ямар нэгэн бичиж тэмдэглэгдсэн зүйл, өнгөрсөн хугацааны мэдээлэл дээр үндэслэн судалгаагаа хийдэг.

Нэгэнт таны хувьд банкууд итгэж зээл олгохгүй байгаа тул ББСБ-д хандаад үзэх хэрэгтэй. Хүү нь арай өндөр боловч шаардлага нь харьцангуй бага. Эсвэл таньж мэддэг хувь хүнээсээ мөнгө зээлж аваад түүнийгээ ашиглаад, буцаан төлсөн ч болно. Хамгийн гол нь буцаан төлөхдөө заавал банкны дансанд нь мөнгөө төлж, баримтаа цуглуулах хэрэгтэй. Хэрэв ББСБ-аас зээл аваад түүнийгээ асуудалгүй төлж чадвал дараагийн удаа банк танд зээл олгох болно. Та өмнө нь зээл аваад төлсөн баримтуудаа цуглуулаад л очих хэрэгтэй. (Банкинд мөнгө тушаасан баримт, эсвэл ББСБ-аас зээл аваад төлсөн дансны хуулга гэх мэт.)

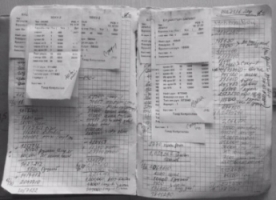

Харин хар дэвтрийн хувьд Та өөрийнхөө төлөө, өөрийнхөө бизнесийг амжилттай явуулахын төлөө заавал хөтөлж байх хэрэгтэй. Бид дараагийн нийтлэлээрээ хар дэвтрийн талаар мэдээлэл өгөх болно.

Та орлого, зарлагаа хөтөлсөн “хар дэвтэр”-гүй бол банкнаас зээл авна гэж санасны ч хэрэггүй.

Дүгнэж хэлэхэд “хар дэвтэр”, өмнө нь зээл аваад төлж чадсан гэсэн баримтууд л таныг дараагийн удаа банкнаас зээл авахад нэмэр болно.

Одоо харин таны барьцаа хөрөнгийн талаар товч зөвлөгөө өгье.

Уг нь та зээлийн сайн түүхтэй, бизнесийн орлого, зарлагаа тогтмол хөтөлж явдаг бол банкууд 2 сая төгрөгийн зээл дээр заавал үл хөдлөх хөрөнгө барьцаалахыг шаардаад байдаггүй. Хөдлөх хөрөнгө ч барьцаалсан болдог. Өөрөөр хэлбэл гэрийн тавилга, бизнесийн эргэлтийн хөрөнгө зэргээ барьцаалаад зээл авч болдог.

Гэтэл таны хувьд түрээсийн байранд амьдардаг учир таны эдэлж, хэрэглэж буй тавилга, эд хогшлыг банк “таных мөн” гэж итгэж зээл олгодоггүй. Энд л гол бэрхшээл оршиж байна.

Батлан даалт гаргах хүн байвал л танд банкнаас зээл авах боломж харагдаж байна.

За товчхон дүгнэж хэлэхэд

- ББСБ-д хандаж үзэх

- Таньж мэддэг хувь хүнээсээ зээл авах (аль ч тохиолдолд мөнгө буцаан төлсөн баримтуудаа сайн цуглуулах хэрэгтэй. Дараа банкнаас зээл авахад хэрэг болно)

- Хар дэвтрээ сайн хөтөлж байх гэсэн зөвлөгөөг өгөхөөр байна.

Хэдийгээр бараг бүх л зүйл боломжгүй мэт харагдаж байгаа боловч та дээрх зөвлөгөөг дагаж, мөрдөж чадвал банк танд 6 сарын дараа гэхэд зээл олгоно гэдэгт итгэлтэй байна.

Амжилт хүсье!

Mongo.mn - Хамгийн ашигтай